Sebastián Oleas, Santiago Mosquera y Santiago J. Bucaram

Quito, Ecuador

El déficit estructural que afecta a las finanzas públicas ecuatorianas se origina mucho antes de la caída del precio del crudo en el 2014. Esta reducción a menos de la mitad de lo que era hace un año, exacerba una situación fiscal complicada que en los últimos tiempos se ha caracterizado por un gasto público que consistentemente excede a los ingresos. La consecuencia de esta política, validada año tras año por una Asamblea que aprueba sin observaciones el fútil ejercicio del Presupuesto General del Estado (PGE), se refleja en déficits que tienden a crecer en el tiempo y conllevan un mayor endeudamiento público, no siempre en condiciones favorables.

Sobregirados

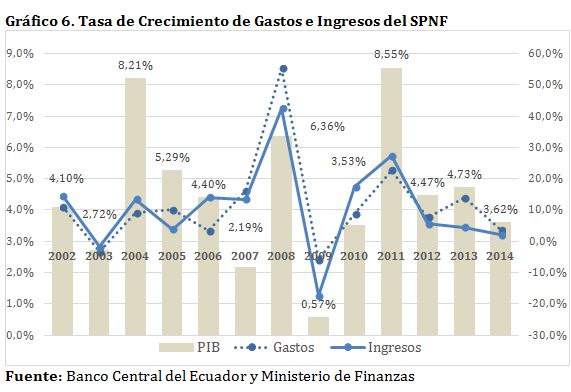

Tanto gastos como ingresos del sector público se han expandido en los últimos años de la mano del crecimiento económico. Sin embargo, a partir del año 2007 el crecimiento del gasto se incrementa sustancialmente (comparación odiosa pero necesaria a la luz del actual discurso de la «recuperación del rol del Estado»). Según el BCE y el MF, en términos reales, entre 2007-2014, los gastos del sector público no financiero (SPNF) crecieron un promedio anual de 15,4%; más del doble de la tasa de crecimiento promedio del gasto entre 2002-2006 que fue de 6,1%. Para ser justos, la comparación debe hacerse también con los ingresos del SPNF los cuales crecieron en promedio más entre 2007-2014 (11,9%) versus el periodo 2002-2006 (8,8%). Eventualmente, a mayores ingresos también deberían esperarse mayores gastos. Este cambio de comportamiento en el patrón fiscal debe temperarse a la luz del crecimiento económico: promedio anual 4,9% (2002-2006) versus 4.2% (2007-2014)[1] (Gráfico 6).

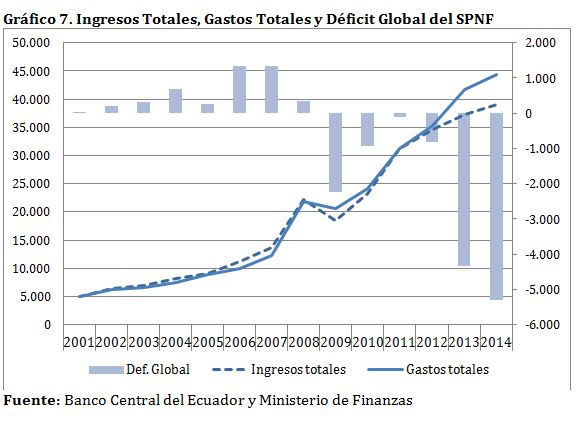

La mayor velocidad de crecimiento de los gastos por sobre los ingresos implicó la presencia regular de déficits. Entre 2002 y 2008, la diferencia entre ingresos y gastos del SPNF fue positiva (superávit o ahorro) en rangos que fluctuaron entre 0.7% (2002) y 2.9% (2006). En 2007 y 2008, el superávit empieza a reducirse pasando de 2.6% a 0.6% del PIB, respectivamente. En 2009, en medio de la crisis global y el desplome del precio del petróleo ecuatoriano, el déficit se reestrena con un nada despreciable 3.6% del PIB. De ahí en adelante, los resultados del SPNF siempre han estado en rojo llegando a rojo oscuro en 2013 y 2014 con déficits de 4.6% y 5.3% del PIB, respectivamente. Los conceptos de presupuesto balanceado y ahorro parecen desdibujarse para ser reemplazados por uno de gasto creciente. Suele confundirse gasto de inversión y gasto corriente y, los conceptos de inversión y ahorro se usan indistintamente vinculados sobre todo en lo referente a los proyectos públicos de infraestructura. Se espera de ellos un retorno social que promueva el crecimiento económico. El problema radica en la arritmia entre este retorno y las dificultades actuales de la economía ecuatoriana (Gráfico 7).

El endeudamiento como (única) opción

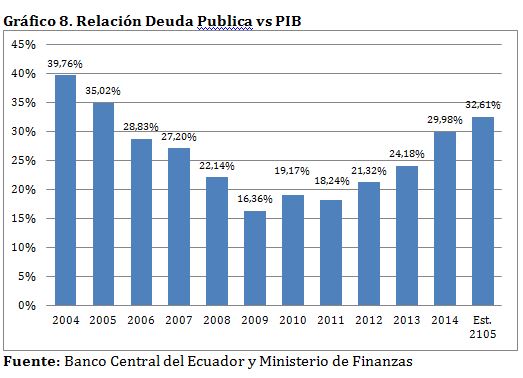

Dadas las necesidades de cerrar un déficit creciente, el endeudamiento fue la salida elegida. De acuerdo a la información reportada por el MF (montos oficialmente reconocidos), actualmente se estima que la deuda pública como porcentaje del PIB alcanzaría 32,6%. En un lapso de 6 años, desde 2009 y luego de la recompra de deuda que siguió a la moratoria estratégica de 2008, la participación de la deuda como porcentaje PIB se ha duplicado. Hace 10 años, con deuda «ilegítima e ilegal» de por medio, la participación fue de 35%.

¿Es manejable la proporción actual? En este sentido el stock no es lo único relevante, se debe considerar adicionalmente el flujo que representa el servicio de la deuda. A medida que la participación de la misma aumenta con respecto al PIB, amortizaciones e intereses empiezan a acumularse. De acuerdo al mismo MF, en el periodo 2011-2014, el servicio de la deuda creció más del doble desde $2300 millones a cerca de $5100 millones, y hasta julio 2015, esta alcanzó casi $3800 millones (Gráfico 8).

La coyuntura como una oportunidad

El gobierno tiene la oportunidad de mostrar en el próximo PGE un programa creíble y realizable de consolidación fiscal, que lleve a la reducción del tamaño de los déficits primarios y globales no sólo para el año 2016 sino también para el período 2016-2019. Las señales recientes del gobierno sobre los supuestos macroeconómicos usados en la elaboración del presupuesto son positivas, incluyendo pronósticos de bajos precios del petróleo alineados con las perspectivas de mercado. Este menor precio no sólo aclara la verdadera situación fiscal del país, sino que reduce además el monto de las transferencias obligatorias a los gobiernos autónomos descentralizados.

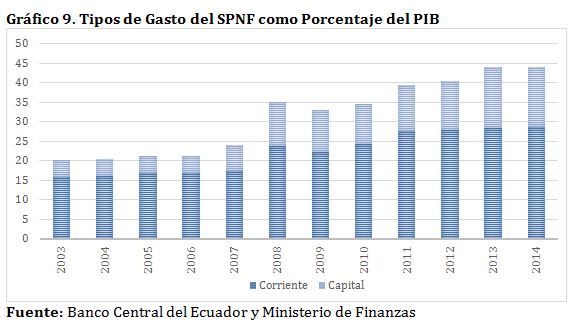

Por el lado del gasto, la reducción esperada en el tamaño del déficit en el año 2016 está dada por una disminución en el gasto de inversión, una variable de ajuste que el gobierno puede utilizar conforme concluyan los grandes proyectos de infraestructura como las hidroeléctricas que deberían operar a finales del primer trimestre del 2016. Si las autoridades deciden no arrancar nuevos grandes proyectos de inversión pública, se genera un amplio espacio fiscal para reducir el gasto público. La rápida y eficiente implementación de las alianzas público-privadas puede compensar la reducción de la inversión pública en infraestructura, pero solamente en el mediano plazo.

Hay espacio también para reducir el gasto corriente con una verdadera optimización del tamaño del sector público y el cierre de instituciones redundantes. Otra oportunidad está en la eliminación de los subsidios al consumo doméstico de combustibles. El diferencial entre el costo de venta doméstico y los precios internacionales de derivados petróleo está en sus niveles históricos más bajos lo que reduce el impacto de la eliminación total de subsidios y un menor costo inflacionario dada nuestra ubicación en el ciclo económico. Existe además conciencia entre los ciudadanos de la difícil situación económica que experimenta el país y que los subsidios ya se han eliminado en otros países (por ejemplo Túnez, Malasia, India y Egipto), limitando así el costo político de una decisión en teoría poco popular pero en pro del bien común. Es positivo el proceso de ajuste a los precios de venta de la gasolina súper recientemente implementado.

Los anuncios por parte de las autoridades de mostrar déficit equivalente al 2-2.5% del PIB en el año 2016 son positivos, y deben ser creíbles. Para ello el presupuesto debe incluir suficientes detalles acerca de las partidas de gasto que se reducirán. Esto es fundamental para que los agentes económicos vean el esfuerzo por reducir el gasto, especialmente en un escenario donde se espera la caída de los ingresos por menor renta petrolera y menores impuestos (menor actividad económica y la no recurrencia de ingresos generados por la amnistía tributaria del 2015). Idealmente la consolidación fiscal debería reflejar la convicción y el compromiso por la disciplina fiscal, y no el resultado de una contracción de gasto debido a limitadas fuentes de financiamiento.

A pesar del menor déficit esperado para el 2016, las necesidades de financiamiento continúan siendo elevadas pues las amortizaciones de deuda deberían ser ligeramente inferiores a las de este año. Obtener recursos por más de $6.000 millones en el 2016 representaría un tremendo desafío, especialmente considerando que las condiciones iniciales del país en el próximo año, incluyendo stock de deuda superior, menor crecimiento y costos de financiamiento más elevados en los mercados internacionales.

Respecto a este último aspecto, el rendimiento al cual se negocia los bonos soberanos del Ecuador que vencen en el año 2020 y en el 2024 alcanzan en Octubre el 17% y 14%, respectivamente, mientras que el rendimiento del bono Global15 que vence en Diciembre supera el 23%. Se hace bien en no emitir deuda en estas condiciones, pero se debería además explorar las razones para una percepción tan negativa de los mercados. Para ello es importante mejorar los canales de comunicación, y transmitir al exterior los esfuerzos de consolidación fiscal actualmente en marcha. Es posible que los rendimientos de la deuda ecuatoriana en el mercado secundario se reduzcan luego del pago de los $650 millones en bonos Global15, y se abra nuevamente una ventana de oportunidad para nuevas emisiones a tasas más razonables (Gráfico 10).

Existen dudas respecto a fuentes de financiamiento bilateral que se debería transparentar, en particular el que proviene de China. Si bien inquieta la falta de información de dicho endeudamiento, especialmente en los tramos correspondientes a las facilidades petroleras con EP Petroecuador, es cierto que China ha sido a lo largo de esta administración la principal fuente de recursos financieros. En Enero de este año se anunció un entendimiento con China con líneas de crédito por $7.500 millones, de los cuales se esperaban $4.000 millones para el 2015. Sin embargo, el gobierno anunció que sólo $900 millones han llegado. El menor financiamiento de China puede ser la principal razón detrás de la menor ejecución fiscal del 2015, y genera dudas respecto al financiamiento del presupuesto del 2016.

Para concluir, el gobierno tiene una oportunidad muy valiosa de presentar un presupuesto responsable para el año 2016 y su plan cuatrienal, uno que muestre planes creíbles de consolidación fiscal. La principal variable de ajuste fiscal viene de una reducción importante del gasto de inversión pública una vez que se concluyan los grandes proyectos emblemáticos. Sin embargo, el esfuerzo debería extenderse a una reducción considerable del gasto corriente. Desde luego esto tendrá un impacto negativo sobre el nivel de actividad económica, pero es un elemento necesario para garantizar la sostenibilidad de las finanzas públicas y el esquema de dolarización. Es importante mejorar los canales de comunicación con los agentes económicos y con el mercado financiero, tanto interno como externo, para transmitir el positivo mensaje de un programa de consolidación fiscal. Desde luego, la respuesta vendrá por el grado de confianza que dicho programa genere entre los agentes. Un buen presupuesto para el próximo año y el pago del bono Global15 en Diciembre brindarán señales positivas, y posiblemente reduzcan nuestro riesgo país.

__________

[1] Entre 2002-2014, el crecimiento anual real promedio del PIB fue de 4.5%, el de los gastos del SPNF 11.8% y el de los ingresos 10.7%.